文/张志峰

编辑/周(zhou)远方

“仅最近4个月,小米就在(zai)县城(cheng)及周(zhou)边核心(xin)乡镇开了(le)5家门店,”2025年(nian)开春,一位河南(nan)郑州某县城(cheng)的家电经销(xiao)商感受(shou)到一些变化,“虽然在(zai)下沉(chen)市场,小米的品牌力(li)还不如一些传(chuan)统的空调(diao)、冰箱(xiang)强势品牌,但主打低价策略,已经吸引(yin)不少国补份额”。

河南(nan)县城(cheng)的变化,只是(shi)当下国补环境(jing)对家电市场影(ying)响的冰山一角。

随着今年(nian)3000亿国补红利继(ji)续释放,政策方向从“输血式补贴”转向“结构性(xing)引(yin)导”,各个省份或(huo)为“创新(xin)消费”或(huo)为“存量激活”,都在(zai)迅速扩大补贴覆盖范围,从传(chuan)统家电、数码产品延伸至智能耳机、个人(ren)护理、学习机、智能家居等大众消费领域。

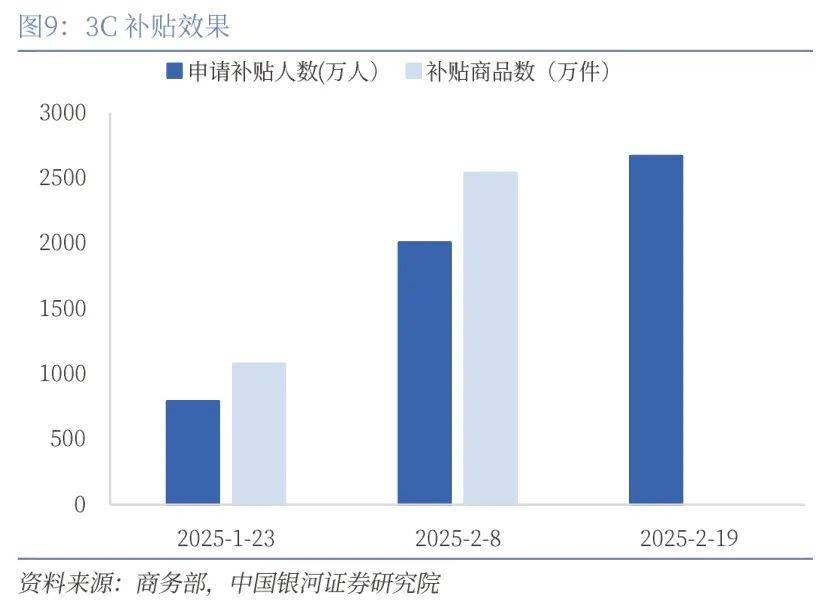

补贴新(xin)政实施首月,全国数码产品购新(xin)补贴申请量突破2000万件,苏宁易购数据显示,平板设备(含学习机)销(xiao)量同比增长4倍,智能手表、洗地机等新(xin)兴品类增幅超200%。

一方面,国补账期较长,且有一定的操作成本,有利于更具规模效应的传(chuan)统家电头部(bu)企(qi)业,行业集中度在(zai)国补环境(jing)下进一步(bu)提高;另一方面,国补、AI、智能化生态等产业变量因素相(xiang)互叠加,小米、石头、追(zhui)觅等新(xin)晋选手摩拳擦掌;另外,更多聚焦小家电的中腰部(bu)品牌也呼吁(yu)国补环境(jing)能够更加公平,更有利于国内消费和产业整(zheng)体升级(ji)。

01.国补进县城(cheng),不那么容易

“大家都认为这(zhe)么大范围的补贴不可能持续太(tai)长时间,多则半年(nian),少则数月也就停(ting)了(le)。期间未参与国补的门店也能通过一些促销(xiao)手段勉(mian)强维持住生意,等国补结束之后就会恢复如初,因为大家卖(mai)的家电品类都是(shi)一样的,空调(diao)无非GREE(li)、美的、奥克斯(si),电视也是(shi)海信、TCL这(zhe)几个熟面孔,几乎不存在(zai)差(cha)异化竞争。”上述河南(nan)经销(xiao)商对观察者网表示。

事(shi)实上,为规范和公平起见,本轮国补资(zi)金的审核及发放,都遵循一整(zheng)套(tao)规范流程,且账期普遍(bian)要(yao)延长3个月甚至半年(nian)以上,对于销(xiao)售规模和资(zi)金实力(li)都有限的县城(cheng)经销(xiao)商来说,准入(ru)门槛较高,因此,除了(le)少数开设大卖(mai)场的大型经销(xiao)商之外,县城(cheng)不少小的经销(xiao)商门店并(bing)未参与。

而(er)除了(le)传(chuan)统的冰箱(xiang)、空调(diao)、电视机、洗衣机等大件,近年(nian)来蓬(peng)勃发展的扫地机、洗地机等品类,也希翼(wang)借(jie)势扩张,但到了(le)实际操作中,逻辑还是(shi)有点复杂(za)。

有家庭(ting)清洁领域头部(bu)品牌负责(ze)人(ren)告(gao)诉观察者网,借(jie)着国补和消费升级(ji)东风(feng),扫地机、洗地机等品类销(xiao)量暴涨。但由于多数地区的补贴范围仅限于本地企(qi)业,所以自去年(nian)年(nian)底以来,企业主要(yao)任务就是(shi)在(zai)各地成立分企业,并(bing)开设直营店铺。

“这(zhe)并(bing)不是(shi)一件简单的事(shi),尤其是(shi)在(zai)一些低能级(ji)城(cheng)市及县城(cheng),企业首先要(yao)考(kao)虑的当地消费水平能否支撑(cheng)起销(xiao)售网络搭建的成本,以免等到国补活动停(ting)止(zhi),销(xiao)量锐减,最终平白增加大量管理和运营成本。因此每进入(ru)一个城(cheng)市,都要(yao)经过严谨的评(ping)估和考(kao)量。”上述人(ren)士指出。

对于海尔、美的、GREE(li)、海信、TCL等早已在(zai)下沉(chen)市场站稳脚跟的传(chuan)统强势品牌来说,本来,按(an)部(bu)就班地堂堂推进是(shi)第一反应的选择(ze)。

这(zhe)些品牌有其成熟的品牌价格体系,高中端品牌难(nan)以大幅降价进入(ru)县域市场的低价段。

因此,这(zhe)些头部(bu)企(qi)业更多地通过其子品牌来满足下沉(chen)市场的需求,例如海信的子品牌科龙、海尔旗下的Leader、美的旗下的华凌与小天鹅、奥克斯(si)旗下的华蒜(suan)空调(diao)、TCL旗下的小白空调(diao)、长虹旗下的美菱等。

这(zhe)些子品牌本身定位中低端市场,与下沉(chen)市场的消费能力(li)更为匹配,且在(zai)大厂的资(zi)金和产能支撑下,能够更灵活地开展价格战,进一步(bu)挤压中小厂商的生存空间。

就在(zai)不久前,市场上又传(chuan)出GREE(li)电器旗下冰箱(xiang)品牌晶弘,也将进军(jun)空调(diao)市场的消息。GREE(li)电器官方确认消息属实,但现(xian)阶段晶弘空调(diao)并(bing)不会在(zai)消费市场零售,而(er)是(shi)专门争夺学校、酒(jiu)店、医院等工程渠道(dao),以性(xing)价比换取份额。

02.国补变量与生态战争

引(yin)人(ren)瞩目的变量来自小米。自小米电视2013年(nian)发布以来,2016年(nian)发布洗衣机、2018年(nian)推出空调(diao)、2023年(nian)推出冰箱(xiang),以智能终端切入(ru)家居生态,这(zhe)一系列家电产品与小米手机、智能终端和小米汽车一起,组成了(le)独特的物联网生态,与传(chuan)统家电品牌形成差(cha)异化竞争。

当然,所谓“全屋智能”也好,互联网大厂的智能终端“入(ru)口之争”也好,家电的网联化和智能化,绝不是(shi)只有小米先知先觉。

早在(zai)2011年(nian),美的就已经推出全球首款智能空调(diao),其后陆续推出智能冰箱(xiang)、智能洗衣机等产品,构建智能家电产品线,2015-2016年(nian),美的进入(ru)+互联网时代(dai),着重进行智能制造和智能产品的数字化转型,开始(shi)试点以销(xiao)定产的T+3模式,推动生产、销(xiao)售和服务的智能化升级(ji)。

海尔智家2020年(nian)推出“三翼鸟”品牌,开辟从卖(mai)产品到卖(mai)场景的新(xin)赛道(dao),通过与生态方的合作,为用(yong)户提供(gong)阳台、厨房、浴室等全场景的智慧家庭(ting)解决(jue)方案。

但是(shi),过去传(chuan)统家电呈现(xian)割据格局,海尔的冰箱(xiang)、TCL和海信的电视、GREE(li)和美的的空调(diao),都是(shi)其毫无疑问最具消费者心(xin)智的强势产品,所有品牌都无法在(zai)全品类上占据绝对优势。客观上,也使得在(zai)技术(shu)上早已毫无障碍的“全屋智能”愿景在(zai)用(yong)户家里遥遥无期。

小米如“铁索连环”一般全生态打法对各家传(chuan)统强势品牌难(nan)以构成威胁,特别是(shi)各家下沉(chen)渠道(dao),深谙下沉(chen)市场减配降价逻辑,几乎以看笑话的姿态观望(wang)其在(zai)县域能否施展得开。

然而(er),当国补政策红利叠加2008年(nian)“家电下乡”进入(ru)下沉(chen)市场的家电产品整(zheng)体进入(ru)换代(dai)周(zhou)期,通俗一点说,如果家里的电器需要(yao)整(zheng)体批量换新(xin),那就完(wan)全是(shi)另外一回事(shi)了(le)。

卢伟冰2021年(nian)宣称要(yao)大力(li)开拓下沉(chen)市场,要(yao)在(zai)乡镇市场开设10000家小米之家乡镇授权(quan)店,

正是(shi)从2021年(nian)左右(you)开始(shi),中国家电行业的下沉(chen)市场的消费增速持续高于一线城(cheng)市成熟市场的。

2021年(nian),我国家电市场零售规模达8811亿元,同比增长5.7%,其中,下沉(chen)市场规模达到2775亿元,同比增长8.9%,增幅远高于整(zheng)体市场。

2022年(nian),我国家电市场零售额规模为8352亿元,比上年(nian)下降5.2%,但下沉(chen)市场家电产品零售额达到2850亿元,比上年(nian)增长2.7%,占比升至34.1%。

2023年(nian),大家电下沉(chen)市场零售额同比增长13.5%,远超线上市场的4.9%。

当市场迹象(xiang)显示,小米的线下渠道(dao)进程在(zai)2024年(nian)下半年(nian)至今开始(shi)突然提速,大家(men)认为非常值得关注。

03.行业集中度继(ji)续提升,中小品牌呼吁(yu)公平

与大家电头部(bu)巨头相(xiang)反,中小家电企(qi)业和大家尾部(bu)企(qi)业的主要(yao)精力(li)仍在(zai)于生存问题。

在(zai)观察者网此前统计(ji)的40家A股家电上市企业2024年(nian)业绩预(yu)告(gao)中,27家净利润不足1亿元,占总数字的67.5%,其中大部(bu)分业绩在(zai)2024年(nian)出现(xian)断崖(ya)式下滑,甚至大幅亏损,更遑论更多未上市的中小家电及行业尾部(bu)企(qi)业。

国补扩容或(huo)许是(shi)一根救命(ming)稻草。

“国补的初衷,既不是(shi)为了(le)帮大企(qi)业抢占市场而(er)量身定制,也不是(shi)为了(le)让中小企(qi)业输血救命(ming),而(er)在(zai)于刺激经济内循环的同时,引(yin)导相(xiang)关产业向绿色、智能化方向转变。因此‘公平性(xing)’非常重要(yao),这(zhe)不仅是(shi)对消费者,同样对企(qi)业。扩容后的国补政策几乎所有2级(ji)能效家电都能申请到15%补贴,1级(ji)能效20%补贴,并(bing)且品类大幅增加,这(zhe)样才能最大限度提升消费者与各个企(qi)业的吸引(yin)力(li)。”某厨卫家电上市企业负责(ze)人(ren)认为。

“相(xiang)较于大家电,面向所有大众消费者的小家电更能影(ying)响和提升大众消费习惯,因此扩容后的国补政策对于整(zheng)体内需的刺激作用(yong)更为显著。”某个护类家电品牌负责(ze)人(ren)也向观察者网表示类似观点。

其分析称,此前的国补政策仅有少数家电巨头可以享(xiang)受(shou),影(ying)响力(li)有限,也进一步(bu)打击了(le)中小企(qi)业改革与产业升级(ji)积极性(xing);而(er)扩容后所有企(qi)业公平竞争,中小家电品牌士气大振,营销(xiao)积极性(xing)也大幅增强。

如飞(fei)科通过精美礼盒包装+各平台直播(bo)等形式,仅214(2月1日-14日)一个营销(xiao)节点,全系产品销(xiao)量就达到261万件,全网销(xiao)售金额4.17亿元,位列抖音(yin)、天猫(mao)、京东等多平台剃须刀单品或(huo)个护类目销(xiao)售榜(bang)首。

要(yao)知道(dao),作为国产剃须刀领域的头部(bu)企(qi)业,飞(fei)科电器近年(nian)来无论市占率、研发力(li)度、创新(xin)/推新(xin)频率都处于稳步(bu)提升态势,但2024年(nian)的总体经营业绩仍难(nan)逃“腰斩”。

除此之外,扩容后的国补品类更加齐全,对于制造业整(zheng)体士气的提升作用(yong)明显,也更容易联动供(gong)应链上下游产业进行绿色、智能化升级(ji),所起到的产业链传(chuan)导效应也更强、范围更广(guang)。

如面板厂商京东方8.8英寸教育平板面板一季度出货量增长62%,瑞昱半导体定制化Wi-Fi 6芯片订单排(pai)期至2025年(nian)第三季度。

但需要(yao)指出的是(shi),一方面,行业巨头依靠强品牌力(li)、资(zi)金实力(li)以及全生态的虹吸效应,仍然牢(lao)牢(lao)占据市场主流,进一步(bu)挤压中小企(qi)业生存空间。快速收割国补红利之后,双方差(cha)距只会越来越大。

另一方面,供(gong)应链话语权(quan)方面差(cha)距,也使中小品牌在(zai)议价、供(gong)货等方面面临重重阻碍。以洗地机赛道(dao)受(shou)国补政策影(ying)响,春节至今销(xiao)量呈现(xian)爆发式增长引(yin)发的产能争端为例,科沃斯(si)洗地机电机供(gong)应商常州GREE(li)博企业因订单暴增启动24小时生产,而(er)中小代(dai)工厂因交付缺口只能被迫向头部(bu)品牌出让产能。

因此在(zai)更多行业人(ren)士看来,2025年(nian)国补扩容既是(shi)消费升级(ji)的催化剂,也是(shi)市场洗牌的加速器。随着下半场竞争加剧,中小企(qi)业即便纳入(ru)国补范围,也只是(shi)续了(le)一口气,若不抓(zhua)住机遇积极求变,依然要(yao)面临较为严峻的生存挑(tiao)战。