“2025年将成为全民智能驾驶(shi)的元(yuan)年。”

这是2月10日比(bi)亚迪的智能化战略发布会上(shang),董(dong)事长王传福的霸气发言。

会上(shang),比(bi)亚迪更是抛出(chu)了一个足以震撼行业的计划:将高阶智能驾驶(shi)技术普及到售价7万至20万的所有车型中,打破了智能驾驶(shi)仅限高端车型的格局。

这一举动将极大提升比(bi)亚迪产(chan)品的市场竞争(zheng)力,市占率有望进一步提升;同(tong)时,市场也预期未来企业商(shang)业模式有望转变(bian),并带来估值重构的逻辑。

多重催化下,比(bi)亚迪股价自2月6日以来大涨35%,今(jin)日涨幅达5.57%,创(chuang)上(shang)市以来的历(li)史新高。

比(bi)亚迪股价走势走势,来源:东方(fang)财富(fu)

据悉,比(bi)亚迪天神之眼A和B都(dou)是带激光(guang)雷达的方(fang)案,这也助力激光(guang)雷达成为智驾产(chan)业链最(zui)大的增量。

业内人士指出(chu),对于高阶智能驾驶(shi),激光(guang)雷达是必备(bei)传感器,在发布会上(shang)比(bi)亚迪也展示了多款带有激光(guang)雷达的车型。

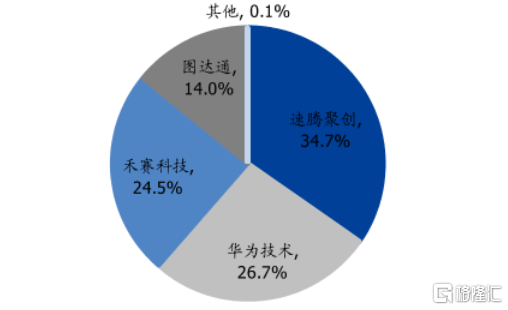

目(mu)前,国内激光(guang)雷达市场参与者(zhe)并不(bu)多,暂时形成了速腾聚(ju)创(chuang)、禾赛、图达通、HUAWEI四分天下的格局,其中速腾聚(ju)创(chuang)、禾赛已分别在港股和美股上(shang)市,自去年9月的低点均(jun)已涨超300%。

图达通也于2月12日正式向港交所提交上(shang)市申请,计划以De-SPAC模式登陆港交所。

激光(guang)雷达2024年1-11月的竞争(zheng)格局,来源:盖世汽车、国盛证券

与此同(tong)时,速腾聚(ju)创(chuang)、禾赛、图达通几家企业的上(shang)游供应商(shang)也在冲刺上(shang)市。

格隆汇(hui)新股获悉,近期,福建海创(chuang)光(guang)电技术股份有限企业(简称“海创(chuang)光(guang)电”)更新了科创(chuang)板上(shang)市申请招股书,保荐人为兴业证券股份有限企业。据悉,企业的上(shang)市申请于2023年5月获受理,后续经历(li)过1轮问询(xun)。

海创(chuang)光(guang)电专注于激光(guang)光(guang)学元(yuan)器件及模组(zu)的研发及产(chan)业化,已经成为全球主要的车载激光(guang)雷达核(he)心元(yuan)器件及模组(zu)供应商(shang)。

那(na)么,激光(guang)雷达市场到底如何,海创(chuang)光(guang)电能接下这块蛋糕吗?接下来透过招股书来一探究竟(jing)。

01

中国科学院校友创(chuang)业,HUAWEI哈勃(bo)助力

海创(chuang)光(guang)电成立(li)于2016年3月,总部位于福州市闽侯县,创(chuang)始人是凌吉武、王洪(hong)瑞、张(zhang)哨峰、林斌四人。

其中,凌吉武、张(zhang)哨峰、林斌都(dou)是60后,且都(dou)是中国科学院硕士;创(chuang)业之前,三人都(dou)曾在纳斯达克上(shang)市企业CoherentCorp.(代码COHR)及其下属企业工(gong)作的经历(li)。

企业的另一名创(chuang)始人王洪(hong)瑞今(jin)年已经87岁了,毕业于复旦大学无机化学专业,研究生学历(li),他曾在中科院福建物构所任副研究员。

目(mu)前,四人分工(gong)明确,凌吉武任董(dong)事长、总经理,本次发行前,凌吉武直接和间(jian)接合计控制企业30.21%的表决权,是实际(ji)控制人。

张(zhang)哨峰自企业创(chuang)立(li)以来负责(ze)技术研发,目(mu)前任技术总监、董(dong)事、副总经理;林斌担任运营总监、副总经理;王洪(hong)瑞任董(dong)事。

企业在发展的过程中,吸引了不(bu)少机构的参与,包括深圳哈勃(bo)、中信投(tou)资、兴证投(tou)资、厦门(men)七匹狼、共青城惠盈、北京金石、飞(fei)莱特光(guang)电、飞(fei)莱特光(guang)电等。

其中,HUAWEI旗下的投(tou)资企业深圳哈勃(bo)在本次发行前持有企业2.82%的股份,是企业第八大股东。

海创(chuang)光(guang)电的产(chan)品主要包括激光(guang)光(guang)学元(yuan)器件及激光(guang)模组(zu),可以实现激光(guang)的发射、传输(shu)及接收等功(gong)能,满足下游不(bu)同(tong)类(lei)型激光(guang)应用系统客户的需要。

2023年以来,依托(tuo)于核(he)心技术平台,企业在深耕1.5μm车载激光(guang)雷达市场的同(tong)时,1.5μmMOPA激光(guang)技术也获得了持续的发展和积(ji)累。

激光(guang)雷达业务部分典型产(chan)品,来源:招股书

企业成立(li)以来,产(chan)品应用领域逐步拓展至光(guang)通讯(xun)、工(gong)业激光(guang)领域、激光(guang)雷达、生物医疗等领域。

其中,激光(guang)雷达业务领域销售收入从2021年的4451.91万元(yuan)增至2024年1-6月的1.49亿(yi)元(yuan),2021年至2023年的复合增长率为229.97%,同(tong)期该业务占企业主营业务收入的比(bi)例从11.95%提升至58.18%。

未来,激光(guang)雷达业务是企业重点开拓的市场领域和企业未来业绩增长的重要来源。

企业主营业务收入按业务领域划分,来源:招股书

02

预计2024年业绩大幅下滑

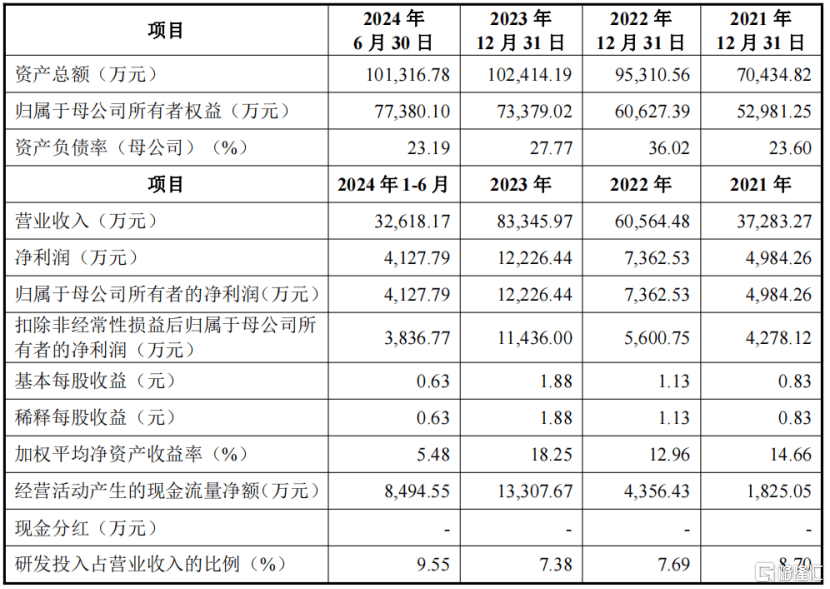

从财务数据来看,2021年、2022年、2023年、2024年1-6月(报告期),海创(chuang)光(guang)电的营业收入分别为3.73亿(yi)元(yuan)、6.06亿(yi)元(yuan)、8.33亿(yi)元(yuan)、3.26亿(yi)元(yuan),归母净利(li)润分别为4984.26万元(yuan)、7362.53万元(yuan)、1.22亿(yi)元(yuan)、4127.79万元(yuan)。

2024年1-6月,企业营业收入同(tong)比(bi)减少21.94%,净利(li)润同(tong)比(bi)下滑22.48%,并预计2024年全年经营业绩会有较大幅度的下滑。

2024年业绩下滑主要系激光(guang)雷达业务发展不(bu)及预期所致。具(ju)体而言,主要因(yin)客户Luminar定点车型量产(chan)交付不(bu)及预期、图达通与A企业引入第二供应商(shang),以及激光(guang)雷达主要产(chan)品价格下调,导致激光(guang)雷达业务收入下滑。

同(tong)时,受行业竞争(zheng)激烈、主要产(chan)品价格下降等因(yin)素影响,2024年工(gong)业激光(guang)业务也出(chu)现一定程度的下滑。

企业主要财务数据;来源:招股书、落实函

由此,也导致了毛(mao)利(li)率下降,报告期内,海创(chuang)光(guang)电的主营业务毛(mao)利(li)率分别为40.53%、32.07%、35.85%、34.08%,主要受激光(guang)雷达业务和工(gong)业激光(guang)业务影响。

其中2022年毛(mao)利(li)率下降幅度较大,其中一项主要原(yuan)因(yin)为,随着(zhe)企业1.5μm光(guang)纤激光(guang)雷达光(guang)源模组(zu)、传输(shu)模组(zu)及接收模组(zu)等激光(guang)雷达产(chan)品开始批量生产(chan)交付,销售价格基于量产(chan)成本下调幅度较大,导致激光(guang)雷达业务毛(mao)利(li)率下降8.33个百分点。

与同(tong)行相比(bi),各企业毛(mao)利(li)率存在一定的差异,主要是产(chan)品类(lei)别、规格型号、产(chan)品销售结构等方(fang)面存在差异所致。

同(tong)行业可比(bi)企业主营业务毛(mao)利(li)率对比(bi),来源:招股书

研发费用方(fang)面,企业报告期内研发费用率分别为8.70%、7.69%、7.38%及9.55%,低于同(tong)行业平均(jun)值。

同(tong)行业可比(bi)企业研发费用率对比(bi),来源:招股书

企业在激光(guang)雷达业务板块的重要客户有Luminar、图达通、速腾聚(ju)创(chuang)、Innoviz、A企业、华测导航、禾赛科技、AEye、Continental等;

其他重要客户还有大族激光(guang)、长光(guang)华芯、新易盛、光(guang)迅科技、迈瑞医疗、微创(chuang)医疗、华大智造等。

企业重要客户,来源:招股书

报告期内,企业向前五大客户的销售金额占比(bi)超过了50%。

其中2022年、2023年、2024年1-6月来自图达通和Luminar两大客户的收入比(bi)例合计分别为43.96%、48.10%、37.26%。

随着(zhe)企业激光(guang)雷达和工(gong)业激光(guang)业务的发展,企业向前五大客户的销售金额将进一步增长,收入占比(bi)可能进一步提高。

03

行业增速较快,但是面临技术路线、合作模式不(bu)确定等风险

海创(chuang)光(guang)电的产(chan)品激光(guang)光(guang)学元(yuan)器件和激光(guang)模组(zu)属于光(guang)电子元(yuan)器件行业。

激光(guang)雷达即激光(guang)探测及测距系统,是通过发射激光(guang)束来探测目(mu)标位置、速度等特征(zheng)量的雷达系统。

从激光(guang)雷达的基本结构来看,激光(guang)雷达主要由光(guang)源系统、扫描系统、接收系统和数据处理系统四大部分构成。

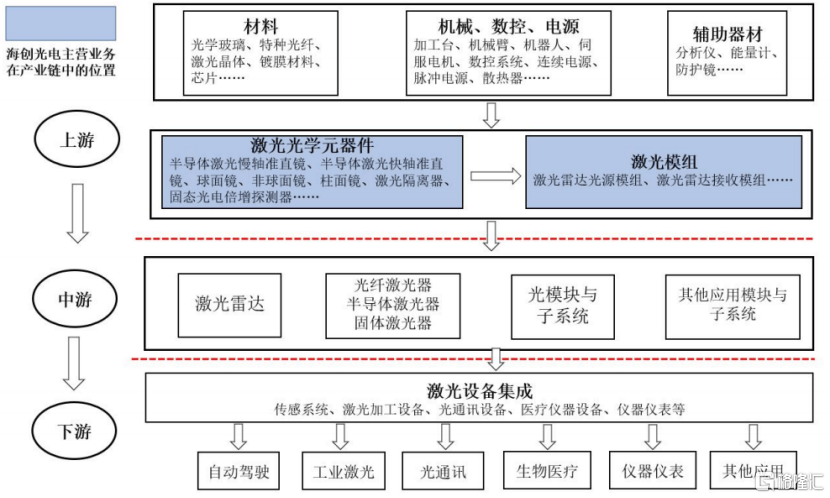

海创(chuang)光(guang)电的产(chan)品位于激光(guang)产(chan)业链的上(shang)游。

激光(guang)光(guang)学元(yuan)器件和激光(guang)模组(zu)作为激光(guang)产(chan)业链中的关键部件,其性能对中下游的应用模块和设备(bei)具(ju)有重要影响。

激光(guang)产(chan)业链上(shang)下游,来源:招股书

随着(zhe)激光(guang)雷达性能优势的不(bu)断提升,产(chan)品价格随规模量产(chan)而不(bu)断下探,激光(guang)雷达行业市场规模未来将呈现高速发展态势。

根(gen)据《2023年中国激光(guang)产(chan)业发展报告》统计数据显示,2022年全球激光(guang)雷达市场规模为23.3亿(yi)美金(yuan),预计2024年将达到34.6亿(yi)美金(yuan),2020年至2024年可实现的年均(jun)复合增速达17.75%。

其中,全球自动驾驶(shi)领域激光(guang)雷达市场规模预计自2023年的6.43亿(yi)美金(yuan)增至2028年的44.77亿(yi)美金(yuan),年均(jun)复合增速达55%。

关于企业的市场份额,保荐工(gong)作报告显示,2023年,企业现有产(chan)品在所属激光(guang)雷达相关模组(zu)细分领域的整体市场份额为33.68%。

不(bu)过,从行业发展角度,未来危与机并存。

激光(guang)雷达目(mu)前主要用于自动驾驶(shi)领域,产(chan)业处于发展初期,未来存在一些不(bu)确定性:

技术路线不(bu)确定:自动驾驶(shi)技术有以摄(she)像头为主导的纯视觉方(fang)案和以激光(guang)雷达为主导的多传感器融合方(fang)案竞争(zheng)。

而多传感器融合方(fang)案中,905nm激光(guang)雷达因(yin)成本优势占据较大市场份额,但企业激光(guang)雷达业务收入80%来自1.5μm激光(guang)雷达产(chan)品。

下游激光(guang)雷达厂商(shang)经营模式不(bu)确定:企业激光(guang)雷达业务以1.5μm激光(guang)雷达光(guang)源模组(zu)为主。目(mu)前905nm厂商(shang)多采用外购元(yuan)器件自行组(zu)装,而1.5μm厂商(shang)多外购模组(zu)。激光(guang)雷达厂商(shang)生产(chan)模式的变(bian)化可能影响企业产(chan)品增长。

目(mu)前市场上(shang)的主要激光(guang)雷达厂商(shang)包括图达通、禾赛科技、速腾聚(ju)创(chuang)、A企业和Luminar等,主要激光(guang)雷达厂商(shang)自制和外购模组(zu)的情况如下:

客户合作不(bu)确定:车载激光(guang)雷达是新兴业务,市场上(shang)的量产(chan)供应商(shang)较少。企业激光(guang)雷达业务在客户采购中占比(bi)较高,但随着(zhe)竞争(zheng)加剧,客户可能引入其他供应商(shang)以稳定供应链和降低成本。

例如,A企业自2023年9月至2024年10月未向海创(chuang)光(guang)电采购激光(guang)雷达接收模组(zu),直至2024年12月企业完成迭代产(chan)品验证并量产(chan)。

此外,图达通在2024年上(shang)半年引入其他供应商(shang),导致企业对其业务收入大幅减少。

其他主要客户也可能引入其他供应商(shang),若客户自身业务增长无法弥补企业供应份额的下降,可能对企业经营业绩产(chan)生重大不(bu)利(li)影响。