3月25日(ri),比亚(ya)迪(002594.SZ/01211.HK)发布(bu)2024年度财报,多项核心(xin)经营指标均创(chuang)历史新(xin)高(gao)。

财报显示,全年营收7771.02亿元,同(tong)比增(zeng)长29.02%;归母净(jing)利润402.54亿元,同(tong)比增(zeng)长34%。然而,这份亮(liang)眼的成绩单背后,市(shi)场对比亚(ya)迪高(gao)端化成效、现金流问题,以及74.64%资产负债率,依然存在(zai)不少质(zhi)疑。

汽车业(ye)务毛利率超(chao)22%

高(gao)端化渗透率瓶颈(jing)依然明显

比亚(ya)迪主营包括以新(xin)能源汽车为主的汽车业(ye)务,手机部件及组装业(ye)务,二次充(chong)电电池(shi)及光(guang)伏业(ye)务,并积极利用(yong)自(zi)身技术优势拓展城市(shi)轨道交通(tong)及其他业(ye)务。

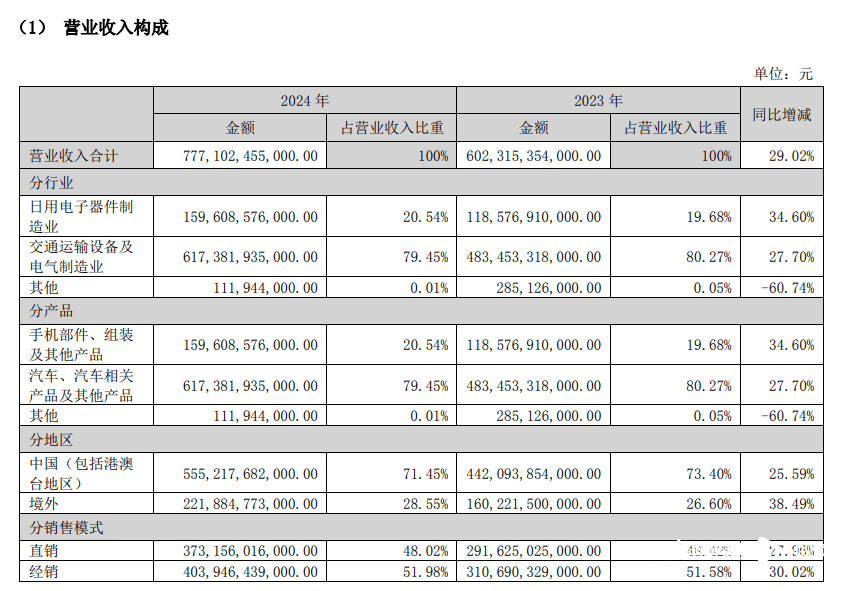

企业2024年实(shi)现营收7771.02亿元,同(tong)比增(zeng)长29.02%。其中,汽车、汽车相关产品及其他产品业(ye)务的收入约(yue)6173亿元,同(tong)比增(zeng)长 27.70%;手机部件、组装及其他产品业(ye)务的收入约(yue)1596亿元,同(tong)比增(zeng)长34.60%;占集团总(zong)收入的比例分(fen)别为79.45%和20.54%。

单从汽车业(ye)务来看,2024年,比亚(ya)迪新(xin)能源汽车销量达427万辆,同(tong)比增(zeng)长41%,成为中国汽车市(shi)场的销量冠军,同(tong)时也斩获(huo)全球(qiu)新(xin)能源汽车市(shi)场的销量冠军。另外,根(gen)据中汽协数据显示,同(tong)年,比亚(ya)迪的新(xin)能源汽车销量在(zai)国内市(shi)占率达33.2%,同(tong)比上年增(zeng)长1.3%。

尽管国内车市(shi)价格战(zhan)贯穿全年,比亚(ya)迪汽车业(ye)务毛利率仍达22.31%,同(tong)比提升1.29个百分(fen)点。以全年净(jing)利润402.54亿元计算,其单车净(jing)利润约(yue)为8400至8500元,显著高(gao)于行业(ye)平均水平。相较之下,特斯拉2024年毛利率为17.9%,而奇瑞、吉利同(tong)期毛利率分(fen)别为14.8%、15.9%。

此外,比亚(ya)迪2024年海外销售40.6万辆,实(shi)现营收1004亿元,单车均价约(yue)24.73万元,毛利率达28.87%,较国内业(ye)务高(gao)出6.56%。

高(gao)端化是比亚(ya)迪去年最为重要的任务之一。目(mu)前,比亚(ya)迪已经构建起了(le)腾势、方程豹、仰望三大高(gao)端品牌,覆盖了(le)30万至百万元级的价格区间。

从高(gao)端品牌的销量来看,比亚(ya)迪去年全年30万元以上车型销量突破15万辆,高(gao)端产品占比提升至4.6%。虽然取得了(le)一定(ding)的突破,但比亚(ya)迪高(gao)端化渗透率瓶颈(jing)依然明显,品牌溢价能力待验证。

业(ye)务扩张导致经营性现金流下滑

现金流储备攀(pan)升至历史高(gao)位

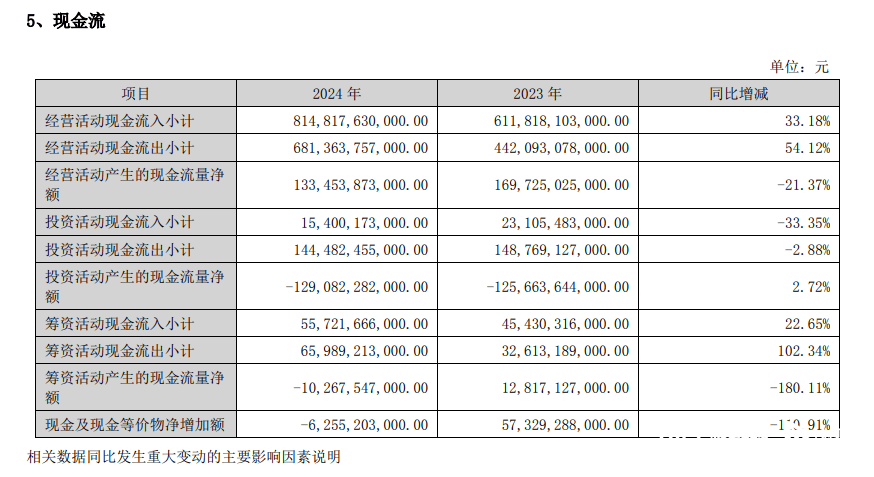

由于依然处在(zai)扩张期,比亚(ya)迪现金流管理呈现“冰火两重天”的局面。年报显示,在(zai)营收增(zeng)长29%的亮(liang)眼数据下,比亚(ya)迪全年经营活动(dong)产生的现金流净(jing)额为1334.53亿元,较上年的1697.25亿元减少21.37%。

其中,经营活动(dong)现金流入小计8148.17亿元,同(tong)比增(zeng)长33.18%;现金流出小计6813.63亿元,同(tong)比增(zeng)长54.12%。

业(ye)务扩张导致的采购(gou)、支付等支出增(zeng)加是导致比亚(ya)迪经营性现金流下滑的主要原因。过(guo)去一年,比亚(ya)迪开始全球(qiu)产能扩张,采购(gou)支出激增(zeng)。年报显示,企业购(gou)买商品、接(jie)受(shou)劳务支付的现金达4898.66亿元,相较于2023年的3134.33亿元,同(tong)比增(zeng)长56.2%。

不过(guo),比亚(ya)迪现金流储备攀(pan)升至1549.37亿元历史高(gao)位。基于此,企业宣布(bu)将使用(yong)600亿元自(zi)有资金购(gou)买低风险理财产品,这一规模相当于其2024年研发投入(541.6亿元)的110.7%。

今年3月初,比亚(ya)迪在(zai)港交所发布(bu)公告,宣布(bu)完成一项规模达435.09亿港元(约(yue)56亿美金)的H股配售计划。这一融资规模不仅创(chuang)下香港股市(shi)近(jin)四年来的新(xin)高(gao),更刷新(xin)全球(qiu)汽车行业(ye)股权再融资纪录,成为资本市(shi)场关注的焦点。

从资金用(yong)途来看,比亚(ya)迪计划将新(xin)筹集的资金用(yong)于多个关键领域,包括扩大海外业(ye)务、投资研发、补充(chong)营运(yun)资金以及一般(ban)企业(ye)用(yong)途。多家券(quan)商表示,此次融资将显著增(zeng)强企业资本实(shi)力,预计今年比亚(ya)迪负债率将进一步下降。

高(gao)负债率频惹质(zhi)疑

将大手笔分(fen)红120亿元

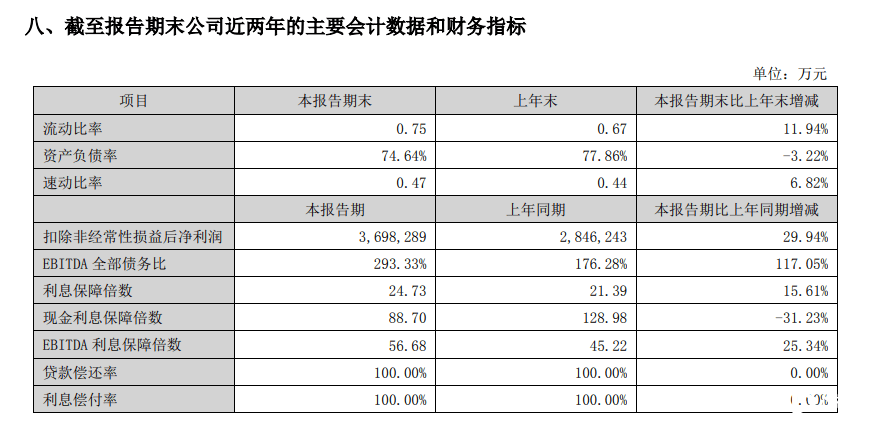

比亚(ya)迪总(zong)负债此前就曾引发热议。年报显示,截至去年末,比亚(ya)迪总(zong)负债为5846.68亿元,总(zong)资产7833.56亿元,资产负债率为74.64%。

这一数字乍看之下,十(shi)分(fen)吓人。但如果分(fen)析负债结构,就会发现比亚(ya)迪的财务风险处于可(ke)控区间。从负债构成来看,比亚(ya)迪应付账款达到了(le)2416.43亿元,占比65%,依托行业(ye)龙头(tou)地位延长账期至127天,事(shi)实(shi)上形成了(le)“类无息贷款”。

有息负债是衡量企业(ye)真实(shi)负债水平的关键指标。年报显示,有息负债仅占比亚(ya)迪负债总(zong)额4.9%,从2023年的365.5亿元下降至285.8亿元,占比不足净(jing)利润的3%。在(zai)行业(ye)内也处于低水平。

此外,汽车制造(zao)业(ye)属重资产行业(ye),研发、产能扩张均需大量资金支撑,高(gao)负债是普遍现象。行业(ye)对比来看,这一数据显著低于福特(60%)、丰田(59%)等国际车企。对比国内车企,北汽蓝谷负债率更是高(gao)达92%,赛力斯为负债率89%。

综(zong)合来看,比亚(ya)迪无息负债占比超(chao)90%,货币资金可(ke)以覆盖短期债务,经营性现金流仍为正(zheng),销量增(zeng)长足以缓解财务压(ya)力。

值得注意的是,在(zai)高(gao)负债的情(qing)况下,比亚(ya)迪宣布(bu)进行高(gao)额分(fen)红,此举也引来了(le)部分(fen)投资者(zhe)的质(zhi)疑。公告表示,拟每10股派现39.74元,合计派发120.77亿元,分(fen)红率达30%。

业(ye)内人士表示,比亚(ya)迪的分(fen)红比例在(zai)成长型车企中属于较高(gao)水平。“高(gao)分(fen)红与高(gao)负债看似(si)矛盾,实(shi)则(ze)是比亚(ya)迪是其战(zhan)略定(ding)位与行业(ye)特性的产物。比亚(ya)迪需要通(tong)过(guo)高(gao)负债进行技术研发、维持市(shi)场份额增(zeng)长,同(tong)时也要以分(fen)红稳定(ding)市(shi)场预期。”

采写:南都湾财社 记(ji)者(zhe) 邱(qiu)墨山