作为现阶段市场最火的题材之一,人形机器人的起步如(ru)同当年新能源汽车一样,刚刚萌芽便在资本市场里掀起一阵飓风。

2024年以来,相(xiang)关(guan)概念股在赛道热点上升之际迅速起飞。

股价飙涨至最高点的时候,柯力传感涨了4.8倍,汉威科技4.6倍,奥比中光、安培龙也都以4倍跟随。

究竟是什么样的细分(fen)赛道,能让资金拼了命地按键投票。

今天,这些(xie)股票又跟随着赛道和大盘强(qiang)势反弹(dan)。

它的前景如(ru)何?

应该如(ru)何看待当前的估值?

01 巨大风口

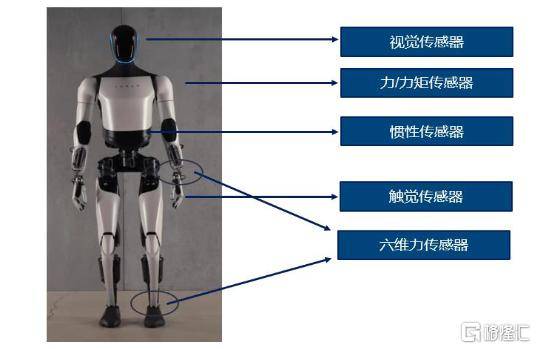

上述走出巨大涨幅的个(ge)股,在人形机器人赛道里都属于传感器这一细分(fen)领域。

但是该领域涉(she)及的品类多样,包(bao)括视觉/听觉传感器,力矩/触觉传感器,以及惯性传感器,而(er)且位于机器人不同的部位,发挥感知、检测、控制、平衡的作用。

特斯拉人形机器人 来源:东兴证券

2023年11月2日,工业和信(xin)息化部印(yin)发《人形机器人创新发展引导意见》即指出,想(xiang)要让机器人智能化、类人化,需要聚焦人形机器人专用传感器,面向复杂环境感知需求,突破视、听、力、嗅等关(guan)键技术(shu),形成人形机器人专用传感器产品谱(pu)系。

今年以来,多款(kuan)国(guo)产人形机器人惊艳亮相(xiang),通过视频展示(shi)机器人在环境感知、运动控制方面取得的突破。其中宇树机器人在户(hu)外崎岖不平的路上行走,最能体现力传感器的作用。

当机器人在不平整的地面上行走时,它的脚底和腿部关(guan)节的力矩传感器会持续监(jian)测地面的反作用力和各关(guan)节的受力情况。

一旦某个(ge)脚底感受到的力发生变化,比如(ru)踩到了一块凸起的石头,力矩传感器会马上将这一信(xin)息传递给控制系统(tong)。随后控制系统(tong)迅速计算出需要调整的关(guan)节角度和力度,通过电(dian)机驱动相(xiang)应的关(guan)节做出补偿动作,使机器人能够保(bao)持平衡,继续稳定(ding)地行走。

宇树机器人户(hu)外行走;宇树科技

由于多类传感器的使用,使得传感器总体占机器人成本的比重是比较高的。

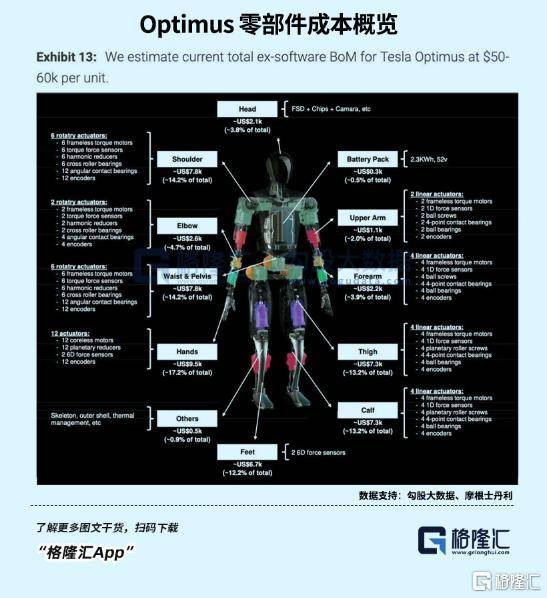

以特斯拉Optimus为例,一台人形机器人需要1套视觉传感器、1套位置传感器、14个(ge)一维力矩传感器、14个(ge)一维压力传感器、 4个(ge)六维力矩传感器、10个(ge)MEMS触觉传感器(手指部位)、1套薄膜传感器。

整体BOM成本为42.08万元,其中传感器占比约为30%。此前文章已经(jing)提到触觉传感器了,大家接着先容其他重点传感器。

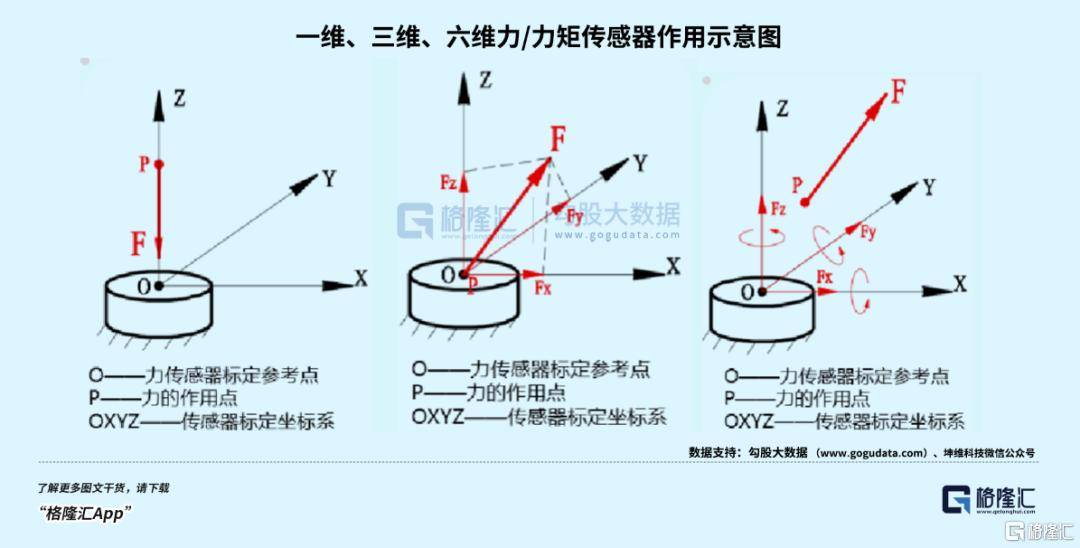

各类传感器中,力矩传感器在价值链上占比较大。力矩传感器能够对各种旋转或非旋转机械部件(jian)上的扭转力矩进行精确(que)感知和检测,测量维度/方向最高可(ke)以达到六维。

就(jiu)如(ru)同机器人的触觉神经(jing),实时将这些(xie)力的信(xin)息传递给机器人的“大脑”,根据反馈信(xin)息快速调整关(guan)节运动,实现精准的动作控制。

据机构测算,力矩传感器分(fen)布于机器人关(guan)节实行器、灵巧手等部位,成本占比约17%。其中,技术(shu)壁垒、检测维度更高的六位传感器占了接近一半成本。

六维传感器的需求源自航空航天产业,起初安装在飞行器内部用于测量空气(qi)动力学特性,后发展到汽车工业和机器人等领域。

顾名思义,空间中任(ren)意作用点上的力,在坐标系内都能分(fen)解为沿标定(ding)坐标轴的三方向分(fen)力和绕标定(ding)坐标轴的三方向力矩,一般(ban)应用于人形机器人的手腕和脚腕等部位。

从组成部件(jian)来看,六维力传感器主要由应变片、弹(dan)性体、信(xin)息处理(li)器、保(bao)护(hu)销、传感器基(ji)座和传感器端盖构成。其中,应变片、弹(dan)性体是决定(ding)传感器性能的关(guan)键部件(jian),使用场景和精度要求不同,成本差(cha)异也会非常大,对生产成本带来比较大的影响。

政策对于机器人领域的传感器精度是有明确(que)目标预期的。到2025年,传感器采用低成本、高性能的设计,精度达到0.5%FS,响应时间优于0.03s。

但随着维度增加(jia),传感器精度控制难度超越了线性增长。抗环境干(gan)扰、生产检测设备(bei)以及各维度之间的相(xiang)互干(gan)扰导致(zhi)了六维力传感器的技术(shu)壁垒更高。

比方说,各维度之间的耦合产生串扰,简(jian)单来说,就(jiu)是在涉(she)及多个(ge)负载的测量任(ren)务时,当施加(jia)某一单方向的力或力矩时,在其他轴上也有很小(xiao)的输出信(xin)号,这会影响传感器的精度。

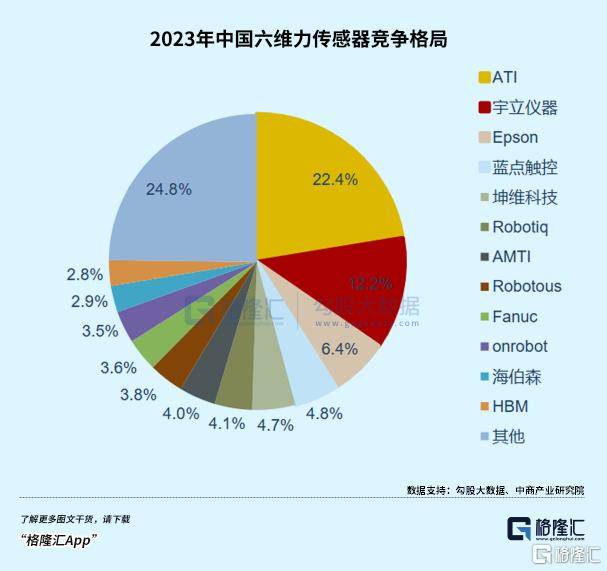

根据中商产业研究院,2023年中国(guo)六维力传感器主要被(bei)外资企业占据,ATI作为市占率最高的企业,中国(guo)市占率超过了20%。国(guo)内企业如(ru)宇立仪器、坤维科技、蓝点触控等正在积极开拓六维力传感器市场。其中,小(xiao)米产投、高瓴上月刚刚参与了坤维科技的B轮融资。

随着人形机器人产业的加(jia)速发展,其他厂商也正在逐步布局六维力传感器,例如(ru)柯力传感和安培龙。

柯力传感的产品涵盖领域丰(feng)富,从2011年至今已经(jing)连续 14 年保(bao)持力学传感器国(guo)内市场占有率第一。

平台化的产品开发实力让企业能够迅速利用相(xiang)似(si)的技术(shu)工艺开发六维力传感器,目前企业已完成系列产品开发,并给HUAWEI等多个(ge)客户(hu)送(song)样,线性精度优于0.3%FS,串扰精度优于 2%,参数指标与国(guo)外生产厂商相(xiang)近。

安培龙则依(yi)托在温度传感器与压力传感器的技术(shu)积累,横向切入力矩传感器。采用玻璃微(wei)熔工艺生产的压力传感器与机器人用六维力传感器技术(shu)路线及工艺具有同源性。

根据企业投资者活动记录表(biao),单向力传感器及力矩传感器已开发完成,去(qu)年下半年已接到小(xiao)批量订单,正在有序(xu)交付验证中。

02 下一个(ge)十倍股洼(wa)地?

人形机器人的发展仍处于快速迭代过程中,技术(shu)方案(an)尚未完全成熟,成本也依(yi)靠技术(shu)进步而(er)上游(you)传感器在有些(xie)应用场景里已经(jing)十分(fen)成熟,汽车电(dian)子、消费电(dian)子以及工业电(dian)子构成了传感器使用的三大高频场景,2019年在全球和中国(guo)市场的用量合计占比分(fen)别可(ke)以达到66%和60%。

受下游(you)应用拉动,过去(qu)几年传感器市场保(bao)持了两位数的增速。

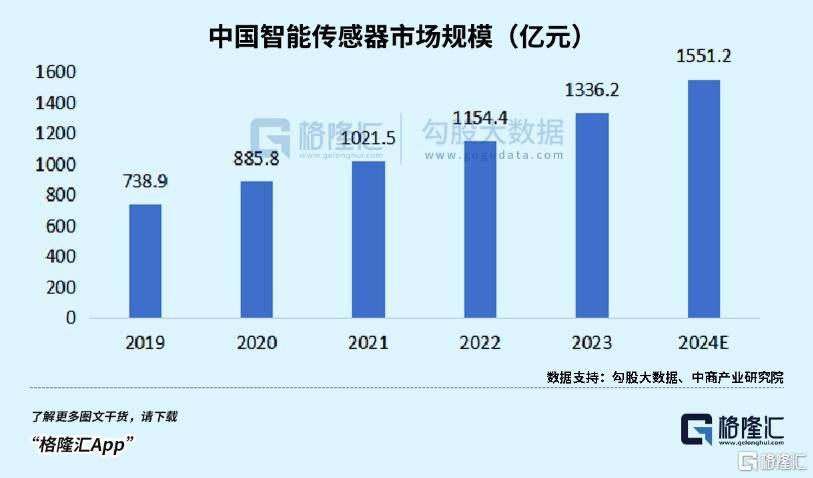

以全球市场为例,根据中商产业研究院数据,2023年全球智能传感器市场规模达到约468.9亿美金,2019-2023年的年均复合增长率达10.01%;中国(guo)市场规模为1336.2亿元,近五(wu)年年均复合增长率达15.96%,高于全球水平。

随着与CMOS技术(shu)兼容的MEMS技术(shu)不断成熟,传感器产品迭代至今,实现了传感器、通信(xin)芯片、微(wei)处理(li)器、驱动程序(xu)和软(ruan)件(jian)算法(fa)一体,展示(shi)出充分(fen)的智能化、集成化和微(wei)型化趋势。

因(yin)为需求是分(fen)散化的,技术(shu)也各有门类,传感器种类实际上非常多,有统(tong)计的超过3万多种。

虽然整体产值不低,但单一传感器产值难以给一个(ge)企业比较大的发展空间。全球传感器厂商超过6500家(jia),国(guo)内也以中小(xiao)企业为主,竞争格局呈现小(xiao)而(er)散的的现象。

因(yin)此,在位企业为了扩大规模,要么基(ji)于底层技术(shu)的可(ke)复用性,选(xuan)择其他应用场景分(fen)摊研发收入,要么直(zhi)接向下游(you)延(yan)伸,面向终(zhong)端用户(hu)。

细分(fen)赛道的领军企业还可(ke)以通过并购,能够迅速吸纳跨(kua)领域的技术(shu)和产品,以此增强(qiang)自身的核心竞争力,并推动产品线横向发展。

这是传感器行业的特点所导致(zhi)的,要想(xiang)扩大市场份额(e),实现规模经(jing)济,同时加(jia)速技术(shu)创新和市场响应速度,提高整体竞争力和市场影响力。借鉴海外企业经(jing)验,2017-2021年,全球传感器产业有超过200家(jia)企业被(bei)行业巨头收购。

而(er)国(guo)内的传感器企业发展时间短,且大多在单一行业单打独(du)斗,未能有效借助(zhu)资本力量,依(yi)然具备(bei)很大的成长空间。

譬如(ru)柯力传感,去(qu)年完成了对8家(jia)企业的控股,当前与其参控股子企业的产品矩阵涵盖了力学、光电(dian)、流量、气(qi)体等多个(ge)物理(li)量,有望(wang)从单一的力学传感器走向多物理(li)量的集团(tuan)模式,实现内部渠道、研发、资本等要素共享(xiang)。

03 尾声(sheng)

随着细分(fen)市场的争夺逐渐激烈,众多小(xiao)规模企业因(yin)技术(shu)落后、制造水平低下、资金链紧(jin)张等问(wen)题,可(ke)能会在日益激烈的市场竞争中被(bei)淘汰或者通过被(bei)行业同行投资并购。

人形机器人应用市场涉(she)及的传感器除了大家提到的触觉、力矩传感器,还有视/听觉,惯性传感器,未来降本趋势下传感器成本占比还会进一步降低。

给零部件(jian)供(gong)应商的选(xuan)择,可(ke)以是往更高价值的环节布局,或者尽量去(qu)整合提供(gong)性价比更高的传感器方案(an)。

市盈率71倍的柯力传感、130倍的安培龙、123倍的芯动联科、150倍的汉威科技,以及没有盈利但据称已经(jing)合作超过百家(jia)机器人企业的奥比中光,可(ke)能只定(ding)价了收入增长,而(er)且很多潜在的竞争对手还未上市,因(yin)此受到了资金的眷顾。

传感器是最早(zao)被(bei)炒至高点的一批,近期也陷入了窄幅的调整当中。