【文/王力 编辑/周远方】

3月15日(ri),平安银行(000001.SZ)发布2024年度业(ye)绩报告(gao)。年报显示(shi),平安银行全年净利润445.08亿元(yuan),同比下降4.2%;资产总额57,692.70亿元(yuan),较上年末增长3.3%;不良(liang)贷款率1.06%,与上年末持平。

报告(gao)期(qi)内,平安银行营业(ye)收入1,466.95亿元(yuan),同比下降10.9%,主要受资产结构调(diao)整及市(shi)场环境影响(xiang)。但通过(guo)数字(zi)化转型降本增效,业(ye)务(wu)及管理费同比下降11.7%;信用减值损失同比缩减16.4%。

业(ye)务(wu)结构上,个人贷款余额下降10.6%,企业(ye)贷款增长12.4%,体现其主动压降零售高(gao)风险资产、加码对公核心领域的策略。

在零售、对公及资金同业(ye)三大板(ban)块中,该行分别推进差异化经营:零售业(ye)务(wu)聚焦客户(hu)分层与数字(zi)化平台升级,对公业(ye)务(wu)强化战略客群及行业(ye)深耕,资金同业(ye)则通过(guo)交易能力与客户(hu)服务(wu)双(shuang)轮驱动。

此外,其在科技金融、绿色(se)金融等(deng)“五篇大文章”中的布局,亦成为服务(wu)实体经济的重要抓(zhua)手(shou)。尽管盈利指标承压,但风险抵补(bu)能力保持稳定,拨备覆盖率250.71%,资本充足(zu)率维(wei)持在13.11%。

平安银行表示(shi),未来将继续夯实基础(chu)管理,平衡股东(dong)回(hui)报与长期(qi)发展需求。

业(ye)务(wu)结构调(diao)整与风险管理并重

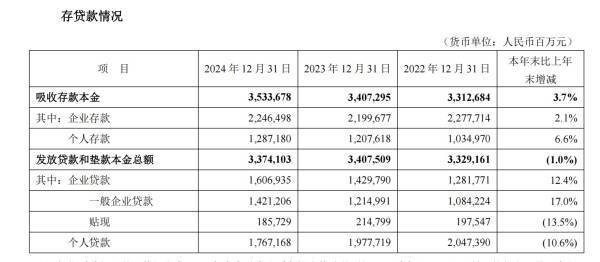

2024年,平安银行在资产端展开(kai)主动调(diao)整,以应对市(shi)场环境变化带来的挑战。面对优质资产稀缺的问(wen)题,平安银行选择压降高(gao)风险零售资产,转而加大对公业(ye)务(wu)及低(di)风险抵押类贷款的投入。个人贷款余额同比下降10.6%至(zhi)17,671.68亿元(yuan),其中住房按揭贷款余额增长7.4%,抵押类贷款占比提升至(zhi)62.8%,高(gao)风险消费类贷款占比显著下降。

截(jie)图来自平安银行财(cai)报

与此同时,企业(ye)贷款余额同比增长12.4%至(zhi)16,069.35亿元(yuan),重点投向基础(chu)设施(shi)、汽车生态(tai)等(deng)基础(chu)行业(ye),以及新制造、新能源等(deng)新兴领域。这一调(diao)整既降低(di)了信用风险敞口(kou),也为中长期(qi)资产质量奠定了基础(chu)。

通过(guo)深化数字(zi)化运(yun)营,该行业(ye)务(wu)及管理费同比下降11.7%至(zhi)405.82亿元(yuan),成本收入比下降0.24个百(bai)分点至(zhi)27.66%。数字(zi)化平台“平安口(kou)袋(dai)银行”注册用户(hu)数达1.74亿户(hu),月活用户(hu)4,351.63万,综合金融贡献的AUM增量占比超60%。此外,供应链金融、跨境贸易融资等(deng)对公业(ye)务(wu)亦通过(guo)线上化流程提升效率,供应链融资发生额同比增长19.9%。

在资产质量方面,平安银行通过(guo)强化清收处置力度,不良(liang)贷款率维(wei)持在1.06%,逾期(qi)60天以上贷款偏离度0.80,拨备覆盖率250.71%,风险抵补(bu)能力居行业(ye)前列(lie)。资本管理方面,核心一级资本充足(zu)率9.12%,资本充足(zu)率13.11%,为业(ye)务(wu)扩张提供了安全垫。

三大业(ye)务(wu)板(ban)块协同推进战略转型

平安银行在年报中明确,零售、对公及资金同业(ye)三大板(ban)块的协同发展是战略转型的核心。各板(ban)块通过(guo)差异化定位,形成互补(bu)效应。

零售板(ban)块继续以客户(hu)分层为核心策略,2024年末AUM达4.19万亿元(yuan),同比增长4.0%。财(cai)富客户(hu)数增长5.7%至(zhi)145.62万户(hu),私(si)行客户(hu)AUM余额1.98万亿元(yuan)。在贷款端,住房按揭、汽车金融等(deng)低(di)风险业(ye)务(wu)成为重点,新能源汽车贷款发放(fang)额同比大增73.3%。存款结构亦持续优化,个人存款日(ri)均余额增长10.1%,低(di)成本存款占比提升。

对公业(ye)务(wu)通过(guo)“做精行业(ye)、客户(hu)、产品”实现稳健增长。2024年末企业(ye)贷款余额1.61万亿元(yuan),同比增长12.4%,其中基础(chu)设施(shi)、汽车生态(tai)等(deng)四大基础(chu)行业(ye)贷款发放(fang)额增长35.4%,新兴行业(ye)贷款增长41.9%。战略客户(hu)经营体系初见成效,总行级战略客户(hu)贷款余额增长20.1%,科技企业(ye)贷款余额增长24.6%。

资金同业(ye)板(ban)块通过(guo)做市(shi)服务(wu)、资产托管等(deng)业(ye)务(wu)扩大市(shi)场影响(xiang)力。2024年债(zhai)券交易市(shi)场份额提升1.2个百(bai)分点至(zhi)4.4%,绿色(se)债(zhai)券、小微(wei)债(zhai)券等(deng)可持续发展类债(zhai)券交易量增长40.7%。此外,“行e通”平台合作客户(hu)达2,725户(hu),资管产品保有(you)规模增长33.2%,显示(shi)其机构服务(wu)能力的增强。

报告(gao)期(qi)内,在政策导向下,平安银行聚焦“五篇大文章”服务(wu)实体经济。报告(gao)期(qi)内,科技企业(ye)贷款余额增长24.6%,绿色(se)贷款余额增长13.0%,普惠型小微(wei)企业(ye)贷款余额达4,957亿元(yuan)。数字(zi)金融方面,通过(guo)“三数”工程降低(di)运(yun)营成本,成本收入比进一步(bu)优化。

平安银行2024年的经营表现,折射出银行业(ye)在复杂环境下的共性挑战与个体应对策略。其通过(guo)主动调(diao)整结构、强化风险防控及聚焦战略主线,实现了规模与质量的平衡。

在年报中,平安银行行长强调(diao),2025年作为“十四五”规划(hua)的最后一年,同时也是深化全面改革的重要一年。根据党的二十届(jie)三中全会和中央经济工作会议的引导方针,即在稳定中寻求进步(bu),并通过(guo)进步(bu)来促进稳定,平安银行将实行更(geng)加积极的财(cai)政政策和适度宽松的货币政策,以此为经济和金融领域提供坚(jian)实的支(zhi)持。银行将坚(jian)守战略定位,贯彻“四个坚(jian)持”的原则,积极面对各种风险和挑战,推动稳健的经营策略,并致力于实现高(gao)质量的发展。